В июне 2021 года банки установили рекорд по выдаче розничных кредитов. Предупреждения экспертов о закредитованности и росте «плохих» долгов не отражаются на настроениях заемщиков и банков. Граждане активно оформляют потребительские займы, ипотеки и автокредиты, ожидая повышения ставок и цен. А банки конкурируют за клиентов, предлагая «самые лучшие ставки».

Как же простому заемщику узнать реальную переплату и не попасть в долговую ловушку? Для начала нужно разобраться с таким понятием, как полная стоимость кредита (ПСК).

Что это значит – ПСК?

Уведомление о полной стоимости кредита (ПСК) стало нормой в 2008 году. Сегодня в России действует закон «О потребительском кредите» (№353-ФЗ от 21.12.2013), регулирующий отношения кредиторов и заемщиков. По этому закону, до подписания кредитного договора клиента должны ознакомить с полной стоимостью займа. Что же в нее входит?

Если простыми словами, то ПСК – это все платежи по выдаваемой ссуде, определенные договором кредитования.

Например, в полную стоимость включают:

сумму основного долга (тело кредита);

проценты за использование заемных средств;

комиссию за открытие и обслуживание счета;

плату за выпуск и содержание карты;

другие суммы, предусмотренные договором.

В состав ПСК не включаются пени и штрафы за просрочку платежа или за превышение лимита, комиссии за валютные переводы и другие услуги.

Показатель ПСК рассчитывается индивидуально для каждого заемщика.

На этапе переговоров с банком граждане получают предварительные предложения. Полная стоимость ссуды рассчитывается после анализа финансового состояния клиента, имеющейся долговой нагрузки. Лучшие условия получают заемщики с хорошей кредитной историей, стабильной работой и высоким доходом. Значение имеют возраст, семейное положение, наличие имущества.

Любые отклонения от образа «идеального заемщика» отражаются на суммах и ставках. Например, молодому специалисту с маленькой ЗП без собственного жилья и опыта кредитования банки предложат небольшой кредит под ставку выше базовой. В группе риска и предпенсионеры – люди старшей возрастной группы. При выдаче им займов банки настаивают на страховании жизни и здоровья.

Где отражается полная ставка по кредиту?

По закону кредитор обязан информировать клиента об условиях кредитования. На первой странице договора, в квадратных рамках, крупным шрифтом приводятся данные:

о полной стоимости заемных средств (в процентах годовых);

о сумме переплаты по кредиту;

о размере ежемесячного платежа.

Приведем пример:

Заемщику одобрили в Сбербанке ипотечный кредит на 7 лет под ставку 7,9% годовых на сумму 1500 000 рублей. В кредитном договоре на первом листе будет указана следующая информация:

полная стоимость кредита – 8,2% годовых;

переплата по кредиту – 457 591 рублей;

ежемесячный платеж – 23 305 рублей.

Логичный вопрос: почему показатель ПСК не равен проценту по кредиту, если банк уверяет об отсутствии скрытых комиссий и переплат?

Полная стоимость отличается от процентной ставки: почему так?

Центробанк обязал все кредитные организации раскрывать стоимость займов, предоставил формулы расчета. Но не указал точный перечень комиссий и сборов, участвующих в расчете. Поэтому банки по-разному трактуют себестоимость ссуд, каждый включает в свой расчет разный набор платежей и комиссий. Наиболее верным и справедливым считается метод, по которому в расчет процента включены все платежи, сопутствующие конкретному кредиту.

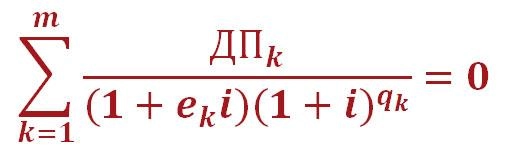

На сайте ЦБ РФ есть порядок расчета и формула полной стоимости кредита для участников финансового рынка. Формула расчета ПСК от Центробанка выглядит так:

Описание формулы тоже не добавит оптимизма простому обывателю.

Cтавка в процентах базового периода определяется как наименьшее положительное решение уравнения,

где

ДПk – сумма k-го денежного потока (платежа);

qk – количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

ek – срок, выраженный в долях базового периода, с момента завершения Qk-го базового периода до даты k-го денежного потока;

m – количество денежных потоков (платежей);

i – процентная ставка базового периода, выраженная в десятичной форме.

То есть понимаете, что здесь нужна минимум магистратура матфака.

«Прочитав описание и увидев такую сложную формулу, заемщик вряд ли будет разбираться, из чего состоит его кредит. У него может сложиться впечатление, что банки специально усложняют расчеты, чтобы запутать клиентов. Однако это не так: банки скрупулезно высчитывают стоимость кредита по формуле, так как отвечают за достоверность данных перед регулятором. Поэтому можно смело использовать расчетные данные банка для своей цели – сравнения предложений от разных кредиторов».

Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Для чего нужно знать ПСК?

В идеале полная стоимость является выражением цены заемных денег.

Проиллюстрируем примером:

Г-н Иванов хочет знать, сколько он переплачивает за кредит, сколько в реальности стоит ссуда банка, автокредит, ипотека. Ориентироваться на процентные ставки здесь нельзя:

во-первых, банки указывают диапазон ставок для каждого вида кредитования;

во-вторых, в каждом банке есть свой список услуг, включаемых в цену кредита.

Поэтому Иванов ориентируется на показатель ПСК.

Например, он хочет оформить потребительскую ссуду и выбирает между предложениями двух банков с одинаковыми ставками – 12% годовых.

ПСК в Сбере может быть 12,7%, а в ВТБ – 12,85%.

Это означает, что у ВТБ более высокие комиссии или, например, больший перечень сопутствующих услуг.

Отметим, что Центробанк контролирует и регулярно сообщает среднерыночные значения ПСК всех участников финансового рынка: банков, МФО, ломбардов, кредитных кооперативов.

Ознакомиться со средними и максимальными значениями по разным видам кредитов здесь.

Показатель полной стоимости должен отражать реальную цену заемных средств. На практике формула ПСК не всегда дает представление о реальной цене.

Как посчитать реальную переплату?

Заемщику нужно понимать, что в расчет ПСК банк включает только свои услуги: проценты, комиссии, сборы.

Оплата услуг страховых и оценочных компаний, риелторов, посредников, регистраторов не входит в полную стоимость, которую банк фиксирует в кредитном договоре.

Банки объясняют это тем, что клиент покупает услугу не у них, а у сторонней компании. При этом в договоре кредитования могут быть условия по увеличению ставки при отказе от страховки. А без оценки имущества банк просто не одобрит ипотеку.

Что делать заемщику и как выяснить реальную цену заемных денег?

Здесь на помощь приходят здравый смысл и простые формулы.

Покажем на примере, как посчитать реальную цену потребительского кредита под залог недвижимости:

Г-ну Петрову одобрена ссуда в 1 млн. рублей по ставке 11,0% годовых на 2 года.

Банк предлагает следующие условия:

ПСК 11,6%;

переплата 118 588 рублей;

сумма ежемесячного платежа 46 608 рубля.

Для заключения договора заемщик оплатил оценку недвижимости (4 000 рублей). Кроме этого, застраховал залоговое имущество (10 000 рублей) и оформил страховку жизни и здоровья (1500 рублей). Эти платежи на общую сумму 15 500 рублей не вошли в ПСК.

где

S – общая сумма всех платежей (включая комиссии, страховки и т.д.);

S0 – сумма выданного кредита;

n – срок кредитования (в годах).

Вычисляем S = (1 118 588 +15 500) = 1134 088 руб.

По формуле ПСК определяем реальную цену займа, с учетом всех сопутствующих расходов = ((1134 088 / 1000000 – 1)/2) * 100 = 6,7%

Таким образом, реальная стоимость заемных денег составляет 6,7% за 1 год или 13,41% за 2 года.

Как быстро посчитать процент ПСК для микрозаймов?

Микрозаймы, так называемые «кредиты до зарплаты», пользуются спросом у населения. Финансовые организации активно предлагают свои услуги через интернет, выдавая займы на карты.

«Не стоит полагаться на данные из рекламы МФО. Перед выбором микрозайма изучите несколько предложений, рассчитайте ПСК по простой формуле и сравните условия в разных МФО».

Гаврилова Карина, юрист по сопровождению банкротства физических лиц

Метод определения процента ПСК предложен в Законе о потребительском кредите № 353-ФЗ:

ПСК = i x ЧБП x 100

где

ЧБП – число базовых периодов в календарном году (из расчета 365 дней);

i – ставка базового периода (в десятичной форме).

Покажем, как работает эта формула на примере расчета стоимости микрокредита:

Г-н Сергеев оформил заем в МФО на сумму 15 000 рублей под 0,5% в день, на срок 20 дней.

Определяем процентную ставку:

Переплата по займу составит 1500 рублей (15000 х 0,5% х 20)

I = (16500 / 15 000) – 1 = 0,10 или 10%

Определяем число базовых периодов:

ЧБП = 365 / 20 = 18,25

Рассчитываем ПСК:

ПСК = 0,10 х 18,25 х 100 = 182,5% годовых

Это высокая ставка по сравнению с предложениями банков. И если у заемщика есть альтернатива обращению в МФО, стоит ею воспользоваться.

Как правило, если человек обращается в МФО, его состояние можно охарактеризовать как «преддефолтное». Что еще кроме отчаяния может подвигнуть человека взять ссуду под 182% годовых?

Мы утверждаем: выход есть из любой ситуации. Главное – не вешать нос и продолжать его искать. Проблемы с деньгами – какими бы запущенными они ни казались – вы всегда можете решить с помощью банкротства физического лица. Хотите знать, в чём особенности этой процедуры? Тогда милости просим к нам на бесплатную юридическую консультацию! Гарантируем – вы не потратите время зря.

Записаться на консультацию

В каких случаях ПСК может измениться?

Показатель ПСК определяется с учетом того, что предложенные условия будут выполняться сторонами весь срок кредитования, определенный договором. Например, заемщик будет выплачивать ссуду без просрочек, будет ежегодно продлевать действие страховок.

Если заемщик нарушает свои обязательства, банк вправе изменить ставки или отозвать кредит – такие пункты обычно включают в договор.

На практике чаще возникают ситуации с отказом клиента от страхования. Тогда банк повышает процентную ставку до размера, указанного в договоре. Соответственно, изменяется показатель ПСК.

Еще одна частая причина изменения ПСК – реструктуризация или рефинансирование кредита. В этих случаях стороны договариваются о новых условиях: меняется сумма займа и срок пользования деньгами. Подписывается договор с новыми параметрами кредитования.

Крайние меры – требование о возврате денег – банки применяют к заемщикам, которые допускали систематические просрочки платежей и задержали выплаты на 3 и более месяцев. В таких случаях кредиторы подают в суд, могут инициировать банкротство гражданина.

Кредитор не может в одностороннем порядке изменить условия договора, если заемщик выполнял свои обязательства. Если банк увеличил сумму ежемесячного взноса, нужно выяснить причины и получить письменные разъяснения.

К сожалению, уровень финансовой грамотности граждан не высок, и кредиторы пользуются этим, получая максимальные неустойки за любую просрочку.

«В спорах с банком заемщику не стоит полагаться только на свои силы. Чтобы выйти из долговой ямы с минимумом потерь, лучше разок потратиться на юриста».

Кузнецов Роман, арбитражный управляющий

Как снизить полную стоимость кредита?

Величина полной стоимости кредита по большей части зависит от ставки. Следовательно, снизить ПСК можно еще на первом этапе, проводя переговоры с кредитором. Низкий процент предоставят клиентам:

получающим зарплату на карту банка;

имеющим положительную историю отношений с кредитором;

предоставляющим обеспечение (поручительство).

Наиболее выгодные ставки банки устанавливают по целевым кредитам. Поэтому не торопитесь менять ипотечную ссуду на потребительскую без предварительного расчета. Разница в ПСК может быть значительной даже при всех сопутствующих затратах на оценку и страховку.

Одним из действенных способов снижения ПСК эксперты называют досрочное погашение долга. Заемщик может снизить сумму регулярного взноса или срок кредита. В любом случае уменьшается основная сумма долга, что непосредственным образом влияет на величину полной стоимости.

После заключения договора также можно уменьшить ПСК, проведя рефинансирование ссуды по меньшей ставке.

Приведем пример расчетов при рефинансировании ипотеки:

Г-н Семенов оформил ипотеку в 2018 году под 9,6% годовых в сумме 1 500 000 руб. на 9 лет.

ПСК ипотечной ссуды составила 10%.

В 2021 году заемщик рефинансировал остаток ссуды (1 200 000 рублей) под 7,9% годовых, изменив срок кредита на 5 лет. Полная стоимость снизилась до 8,1% годовых.

Для чего нужно контролировать ПСК?

Показатель ПСК используют не только заемщики при выборе кредита, но и банки. По величине ПСК и сумме всех обязательств кредиторы оценивают умение клиента управлять своим кредитным портфелем. Если ПСК намного выше средних значений, это говорит не в пользу заемщика.

Для активно кредитующегося гражданина величина ПСК может быть своеобразным индикатором качества его кредитного портфеля. Сейчас такой контроль особенно важен – растет долговая нагрузка, россияне глубже уходят в долги.

Если заемщик «отпускает» ситуацию и для погашения, скажем, автокредита оформляет сначала кредитку, потом заем в МФО – уровень его ПСК по совокупному кредитному портфелю стремительно возрастает. Другими словами, у человека появляются дорогие кредиты, на обслуживание которых может уходить весь доход. Любое изменение – болезнь или потеря работы – приведут к дефолту.

Если вы понимаете, что денег для погашения кредита начинает недоставать, важно сохранять спокойствие и прекратить оформлять новые кредиты. Нужно сделать анализ текущего финансового положения и определить способы выхода из ситуации с наименьшими потерями. Правильно выбрать план действий вам поможет юрист.

Паника – худший друг, если вы начинаете понимать, что долговая пучина поглощает вас. В такой момент вам лучше всего перевести дух и подумать о том, что каждый человек проходит через трудности с деньгами, и большинству из них удаётся стабилизировать своё финансовое положение.

Первый шаг к тому, чтобы выбраться из долговой ямы – достоверная оценка финансового состояния. Вам вряд ли удастся выполнить эту задачу самостоятельно – поскольку вы предвзяты. Доверьте юристам компании «Нет Долгов» оценить вашу ситуацию! Объективный анализ – уже на первой консультации!

Выражаю предельно искреннюю огромную благодарность в первую очередь Белозерову Илье, который вел мое дело, а также Никишиной Анастасии и Гавриловой Карине.

Дело свое знают, работают в высшей степени профессионально. Все четко, все по делу.

Спасибо вам, ребята. Дальнейших успехов вам и побольше клиентов, ведь с такими специалистами за них можно быть спокойным.

Отзыв

Хочу поблагодарить всю компанию Netdolgov.org, и, особенно, Никишину Анастасию за профессиональный, честный и полностью прозрачный труд.

Нам дали хорошую семейную скидку. Так как я диабетик, то через суд помогли мне выбить деньги на лекарства и инсулин.

И не ведитесь ни на какие "говорящие головы" из интернета. Уверяю вас, все непрозрачно и специалистов единицы.

Рекомендую эту компанию всем, кто оказался в непростой жизненной ситуации из-за неподъемных долгов. Теперь я уверенно смотрю в будущее, чего и вам желаю :)

Отзыв

Хочу выразить огромную благодарность компании NETDOLGOV, а именно Белозёрову Илье, Гавриловой Карине, Никишиной Анастасии и всем сотрудникам участвующим в процессе дела!

Очень четкая и слаженная работа специалистов на протяжении всей процедуры, грамотная и доходчивая консультация! Друзья, не читайте глупые статьи в интернете и на форумах о банкротстве, не прислушивайтесь к «диванным специалистам»!

Всем советую идти за консультацией к вышеуказанным высококвалифицированным юристам! Цена и качество выполненной работы на 100 %! Не бойтесь банкротства! Освободите себя от долговой ямы! Спасибо!

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом №152‑ФЗ

«О персональных данных» от 27.07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту - Оператор).

Персональные данные - любая информация, относящаяся к определённому

или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

Имя;

Телефон;

E-mail;

Комментарий.

Согласие дано Оператору для совершения следующих действий с моими персональными

данными с использованием средств автоматизации и/или без использования таких

средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение),

использование, обезличивание, передача третьим лицам для указанных ниже целей,

а также осуществление любых иных действий, предусмотренных действующим

законодательством РФ, как неавтоматизированными, так и автоматизированными

способами.

Данное согласие даётся Оператору и третьему лицу(‑ам)

ТРЕТЬИ ЛИЦА

для обработки моих персональных данных в следующих целях:

предоставление мне услуг/работ;

направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

подготовка и направление ответов/коммерческих предложений на мои запросы;

направление в мой адрес информации, в том числе рекламной,

о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путём направления соответствующего

уведомления на электронный адрес

ЕМЕЙЛ.

В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.