Если вы хотя бы раз брали кредит, то у вас есть кредитная история. От неё зависит, одобрит ли банк кредит, оформит ли страховая компания полис и возьмут ли вас на работу. Чтобы быть в курсе, для чего нужна кредитная история, как она формируется и можно ли удалить из неё информацию о просрочках – читайте полное руководство от экспертов компании «Нет Долгов».

Что такое кредитная история?

Кредитная история – это информация обо всех кредитных обязательствах человека. Она есть у каждого, кто хотя бы один раз обращался за кредитом, микрозаймом либо выступал поручителем. Все кредитные истории хранятся в Бюро кредитных историй (БКИ).

Всего в России 12 таких бюро, при этом более 90% всех КИ хранятся в самых крупных из них: «Национальном бюро кредитных историй» (НБКИ), «Эквифакс Кредит Сервиз» и «Объединенном кредитном бюро» (ОКБ). Полный список бюро вы сможете просмотреть на сайте Банка России.

Ваша кредитная история может быть в одном бюро или нескольких сразу. Это зависит от того, с какими БКИ работают банки или микрофинансовые организации, в которые вы обращались.

Зачем нужна кредитная история?

Кредитная история нужна банкам, страховым компаниям и даже главным её героям – самим заемщикам. Рассказываем, кому и зачем её проверять:

Банки решают, одобрять заявку на кредит или отказать. В 2021 году каждый банк проверяет КИ заемщика. Это нужно, чтобы определить, насколько он надежный и действительно ли сможет расплатиться по кредиту. До 2005 года проверку осуществляли менеджеры, которые звонили в другие банки и даже работодателю заемщика. Теперь, в какой бы банк вы ни обратились, все они обязательно просмотрят ваше финансовое «досье» и только потом примут решение – давать кредит или нет.

Страховые компании проверяют КИ, чтобы не работать с мошенниками или безответственными клиентами. Типичная ситуация – клиент с 5–7 кредитами постоянно допускает просрочки. Очевидно, что у него проблемы с деньгами и ради них он вполне может подстроить страховой случай (например, сымитировать дорожно-транспортное происшествие). Чтобы защитить себя, компании отказывают в страховании таким клиентам или повышают стоимость страхового полиса.

Работодатели оценивают потенциальных сотрудников и решают вопрос об их трудоустройстве. Да, кредитную историю смотрят не только банки и страховщики, но и руководители компаний. С её помощью работодатель сможет узнать, насколько человек дисциплинирован и подкован в финансовом плане. Если для учителя или менеджера это не принципиально, то бухгалтеры, заведующие хозяйственной частью и директора – это другое дело.

Физические лица узнают, почему им не дают кредит ни в одном банке или отказывают в страховании. С помощью выписки о кредитной истории граждане смогут объективно оценивать свои шансы на получение кредитов. Проверив КИ, заемщик также может убедиться, что в ней нет неприятных сюрпризов – а если они все-таки есть, то он получит возможность своевременно их исправить. Эксперты рекомендуют проверять КИ через 1,5–2 месяца после закрытия кредита – чтобы убедиться в отсутствии задолженности.

Кто может просматривать кредитную историю?

Увидеть все разделы кредитной истории, включая дополнительную (закрытую) часть, можете только вы. Запрашивать КИ можно неограниченное количество раз, но бесплатно – всего 2 раза в год. Если история нужно чаще, придется заплатить. Обычно стоимость запроса КИ не превышает 1 500 рублей.

Дополнительно отчет могут запросить банки или микрофинансовые организации, в которые вы обращаетесь за займом. Однако максимум, на который они могут рассчитывать – это информационная часть. Её достаточно, чтобы принять решение о выдаче кредита или отказе.

С 2014 года просмотреть историю могут любые другие компании (например, страховые). Однако для этого им требуется ваше письменное согласие.

Из чего состоит КИ?

Информация обо всех кредитах, которые получал заемщик, находится в кредитной истории. Она содержит сведения о банке, выдавшем заём, размере кредита, сроке его погашения и графике внесения ежемесячных платежей.

Типовой формы, по которой составляется КИ, не утверждено. Однако есть блоки, которые нужно указывать в обязательном порядке (ст. 4 Федерального закона от 30.12.2002 №218-ФЗ «О кредитных историях»):

Наименование части

Данные

Обзор

Титульная

ФИО заемщика;

паспортные данные;

ИНН;

СНИЛС.

В титульной части указывается ваша личная информация.

СНИЛС и ИНН вписываются только при их наличии.

Основная

адрес регистрации/проживания;

информация о кредитах, оформленных в качестве заемщика или поручителя (сумма, сроки погашения,график платежей и др.);

данные о банкротстве, если оно проводилось;

данные о признании физлица недееспособным или ограниченно дееспособным (при наличии).

90% основной части КИ посвящено информации о закрытых или текущих долговых обязательствах – кредитах имикрозаймах.

Дополнительная (закрытая)

сведения о кредитной или иной организации, передающей данные в БКИ;

сведения о запросах КИ;

сведения о приобретателе права требования, если происходит уступка права требования по кредитному договору.

В дополнительной части указывается, кто выдавал кредит (наименование банка, микрофинансовой организации) и кто запрашивал КИ с вашего согласия.

Информационная

данные о предоставлении займа или отказе в его предоставлении + основания;

данные о просроченной задолженности.

Именно в информационной части указываются данные о просрочках. Они фиксируются, если вы допустили 2 просрочки подряд в течение 120 дней.

Как выглядит КИ?

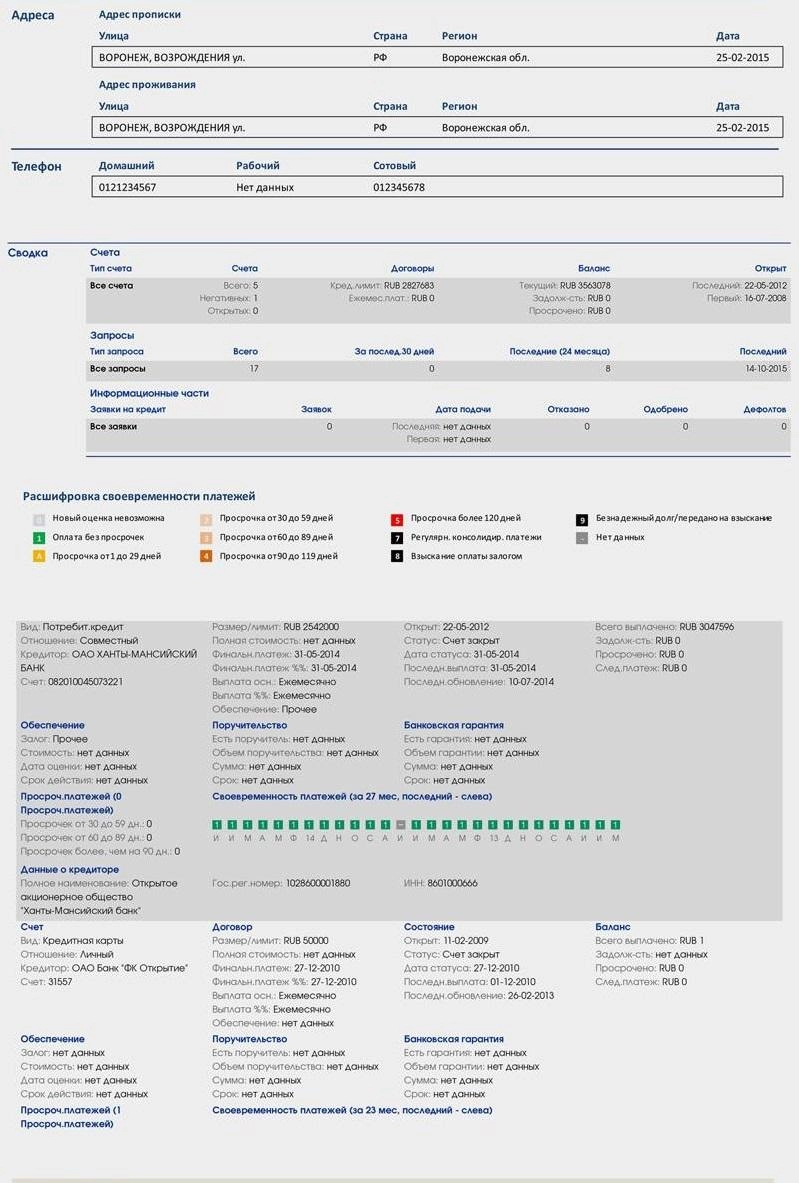

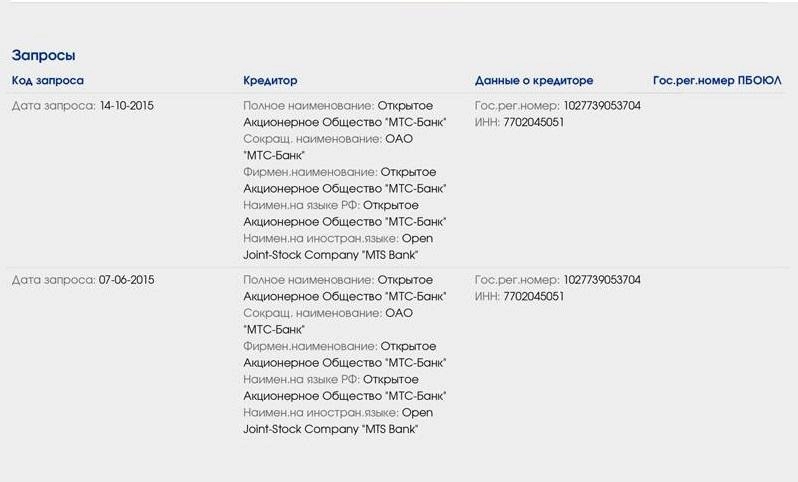

Посмотрите, как выглядит кредитная история на фото.

Титульная часть.

Основная часть.

Дополнительная (закрытая часть).

Информационная часть.

Кто и как формирует историю?

Обычно информацию, которая вносится в кредитную историю физического лица, передают банки, микрофинансовые организации (МФО) и кредитные потребительские кооперативы (КПК). Они обязаны передавать всю информацию, которая предусмотрена ст. 4 ФЗ-№218 – при условии, что она у них есть. Дополнительную информацию в кредитную историю вносят приставы-исполнители (например, при неуплате алиментов) и операторы сотовой связи. Самостоятельно физическим лицам никакую информацию направлять в бюро не нужно – они не занимаются формированием кредитной истории.

Один отказ банка – случайность. Два – уже система. После трёх вы чувствуете раздражение и понимаете, что что-то не в порядке. Здесь не нужно быть семи пядей во лбу, чтобы понять: проблема – в вашей кредитной истории.

Надоело ходить по банкам, будто «с протянутой рукой»? Тогда разберитесь со своей кредитной историей. Мы поможем вам: запросим выписку о кредитной истории, проанализируем КИ, переведем с юридического на русский и дадим рекомендации, что сделать, чтобы вам снова начали давать кредиты. Не верите? Позвольте нам развеять ваш скепсис на первой бесплатной консультации!

Записаться на консультацию

Виды кредитных историй

Кредитная история бывает следующих видов:

Положительная

Это значит, что физическое лицо оформляло кредиты и микрозаймы, но своевременно их возвращало. Обладая положительной КИ, можно быть уверенным, что банк или другой кредитор согласится дать деньги в долг. Однако не забывайте, что многое все-таки зависит от уровня доходов и количества других открытых кредитов.

1-2 просрочки, которые вы перекрывали в течение нескольких дней, не сделают вашу кредитную историю отрицательной. Главное, чтобы они не становились регулярными.

Отрицательная

Если вы постоянно допускали просрочки, массово рассылали заявки по кредитным организациям или вели судебные разбирательства с банками, кредитная история будет испорчена. Заемщикам, у которых плохая КИ, гораздо сложнее получить кредит. Они могут попытаться её улучшить, но это займет много времени – как минимум, 5 лет.

Нулевая

Это кредитная история, в которой нет никакой информации. Такое возможно, если ранее физическое лицо не оформляло кредитов и не выступало в качестве поручителя. КИ становится нулевой, если с момента погашения последнего займа прошло более 10 лет и информация из отчета была удалена.

Нулевая история – не всегда хорошо. Если нет никакой информации о кредитах, банк не сможет оценить платежеспособность гражданина. Обычно в крупных займах (например, на покупку транспортного средства) при нулевой истории отказывают.

Что может испортить КИ?

Если вы считаете, что кредитную историю можно испортить, только если не будете возвращать заём – ошибаетесь. Рассказываем, какие факторы влияют на состояние КИ:

Просрочки. Если небольшие просрочки (1–5 дней) на историю не влияют, то неуплата 14–21 дней – другое дело. Репутация заемщика сильно ухудшается, если он допускает 2 просрочки подряд в течение 4 месяцев. При этом размер ежемесячных платежей не имеет особого значения.

Частые запросы. Если вы массово направляете заявки в кредитные организации, это тревожный звонок для многих кредиторов. Это указывает, что вы часто обращаетесь за займами и согласны на любые условия. Банки всегда смотрят на число обращение за последние 6–12 месяцев.

Обращения в МФО. Микрозаймы – это всегда сомнительно. Банки понимают, что физические лица не просто так идут в МФО, где ставка по займу достигает 365% в год. Частые обращения за микрозаймами не портит КИ, но влияет на вашу репутацию как заемщика.

Долги по услугам ЖКХ и связи, а также алиментам. В кредитную историю попадают постановления суда о взыскании задолженностей. Банки неохотно одобряют заявки на кредиты заемщикам, которые не могут рассчитаться по текущим долгам и доводят дело до суда.

«Мнение о том, что досрочное погашение займов отрицательно влияет на КИ – это миф. Испортить вашу финансовую репутацию могут только просроченные, но никак не досрочные платежи. Если у вас есть возможность выплатить кредит досрочно, обязательно этим воспользуйтесь – на вашей истории это никак не скажется».

Кузнецов Роман, арбитражный управляющий

Как узнать КИ?

Чтобы посмотреть КИ, нужно направить запрос в Центральный каталог кредитных историй (ЦККИ). В этом каталоге находится информация о том, какие именно бюро ведут вашу кредитную историю – это может быть одно бюро или сразу несколько.

Самый простой способ направить запрос в ЦККИ – это воспользоваться порталом «Госуслуги». Если у вас есть код субъекта кредитной истории, можно сделать это через официальный сайт Банка России. Получив ответ на запрос, вы узнаете, в каком бюро хранится ваша КИ, и сможете в него обратиться, чтобы проверить информацию.

Если хотите сэкономить время, воспользуйтесь услугами посредников.

Можно ли улучшить КИ?

Удалить информацию из отчета нельзя, но попытаться восстановить КИ можно.

Первое, что интересует банки в вашей кредитной истории – это просрочки. Если они есть, вероятность отказа в выдаче кредита сильно возрастает. Есть только один способ нивелировать негативный шлейф от просрочек – оформлять новые кредиты (кредитные карты) на небольшие суммы и своевременно, без задержек их возвращать. Если крупные банки не одобряют заявки, обращайтесь в небольшие и малоизвестные организации. Некоторые кредиторы даже предлагают специальные программы по восстановлению КИ.

Других способов быстро улучшить и восстановить историю не существует.

Ваши попытки взять кредит с открытыми просрочками можно назвать наивными. Неужели вы вправду верили, что банки будут бесконечно долго «не замечать» ваши систематические халатности в выплатах?

Как же выбраться из «трясины» просрочек? Зависит от того, насколько она глубока. 100-200 тысяч вы сможете выплатить в течение нескольких месяцев – если выпросите у банка реструктуризацию и списание штрафов. Если же вы должны больше, стоит задуматься о банкротстве. Мы готовы рассказать вам всё о новой для России юридической процедуре, о её преимуществах и «подводных камнях». Запишитесь к нам на консультацию в агентство «Нет Долгов» – пообщайтесь бесплатно с юристами, которые занимаются банкротствами с 2015 года.

Записаться на консультацию

Как исправить кредитную историю?

Проверять КИ полезно хотя бы для того, чтобы избежать неприятных сюрпризов. Некоторые банки действительно передают ошибочную информацию, которая влияет на всю вашу историю и лояльность со стороны других кредиторов.

Если вы обнаружили ошибку, исправить её можно одним из способов – обратиться в кредитную организацию, который передал неверные сведения, либо написать заявление в бюро. Образец такого заявления есть на сайте каждого БКИ. Подавать его можно онлайн или заказным письмом через почту России. Самостоятельно и без заявления бюро не могут исправлять отчеты заемщиков, даже если вы им сообщили об ошибке (например, по телефону).

Кредитный рейтинг: чем отличается от истории?

Кредитный рейтинг – это оценка кредитоспособности заемщика. Она формируется в виде баллов, которые зависят от информации, указанной в кредитной истории. Если говорить простыми словами, рейтинг создается на основании вашей истории. Чем выше балл, тем более добросовестным заемщиком считается гражданин.

Расчет кредитного рейтинга – это не обязанность, а право БКИ. Если бюро захочет, то может его рассчитывать и предоставлять вместе с кредитной историей либо в качестве отдельной услуги.

Как рассчитывается рейтинг?

Каждое бюро рассчитывает кредитный рейтинг по уникальной методике. Критерии, по которым это происходит, не озвучиваются. Однако есть общие параметры, которые обязательно учитываются каждым БКИ при определении рейтинга заемщика:

наличие других долгов (по алиментам, жилищно-коммунальным услугам).

Рейтинг подсчитывается системой – в автоматическом режиме. Чем баллы выше, тем лучше для кредитора, страховой компании или работодателя.

Что означают баллы рейтинга в разных БКИ?

Каждое БКИ самостоятельно рассчитывает рейтинг. Единой методики, которая была бы утверждена Банком России, нет. Давайте посмотрим, как работает кредитный рейтинг в самых крупных российских БКИ:

«Эквифакс Кредит Сервиз». Здесь рейтинг определяется по шкале от 0 до 999 баллов. Разумеется, чем выше, тем лучше. Если ваш рейтинг меньше 765 баллов, вероятность одобрения заявки на кредит минимальна.

«Русский стандарт». Здесь оценка проводится по шкале от 0 до 620 баллов. Если ваш рейтинг составляет менее 385 баллов, это плохо. Максимальный кредит, на который вы можете претендовать – до 30 000 рублей (по мнению самой БКИ).

«Объединенное кредитное бюро». Здесь рейтинг также рассчитывается от 0 до 999 баллов. Нормальным считается, если у вас от 721 до 800 баллов. Если рейтинг менее 640 баллов, то КИ очень плохая, бюро рекомендует обращаться только в МФО.

Кредитный рейтинг не влияет на то, дадут вам кредит или нет. Он создан, чтобы распределить заемщиков по категориям, а также упростить работу банков. Кредитные организации могут обратить внимание на рейтинг, но в отличие от кредитной истории он будет субъективным, поскольку рассчитывается не по единой методике и не учитывает ряда дополнительных факторов (например, дохода заемщика).

FAQ: отвечаем на частые вопросы

Как очистить КИ?

Удалить информацию из кредитной истории, если она вам не нравится или влияет на вашу финансовую репутацию, нельзя. Если вы видите объявления об очищении или вообще удалении КИ, будьте уверены – перед вами мошенники. Они получат от вас вознаграждение, и на этом их работа завершится.

Сколько хранится КИ?

Согласно закону, кредитная история хранится ровно 10 лет. Этот срок отсчитывается со дня, когда внесены последние изменения. С 1 января 2022 года в силу вступает новая редакция ФЗ-№218, согласно которой вся информация о заемщике будет храниться 7 лет.

Что делать, если банк отказывает в кредите при нулевой КИ?

При нулевой истории банки не одобрят займы на крупные суммы. Лучшее решение – взять кредит на небольшую сумму или оформить кредитную карту с льготным периодом. Как только в КИ появится немного информации, банки будут охотнее одобрять заявки.

Можно ли не показывать работодателю КИ?

Давать третьим лицам к кредитной истории или нет – решать только вам. Будущий работодатель или страховая компания могут просмотреть информацию только с вашего согласия. Вы можете отказать, но тогда работодатель или страховщик откажут вам в ответ – в оформлении страхового полиса либо трудоустройстве.

Как лучше узнавать кредитную историю – самостоятельно или через посредников?

Если вы делаете это самостоятельно, то 2 раза в год можете запросить информацию бесплатно. Обращаясь к посредникам, вы экономите время, но оплачиваете их услуги (в среднем, около 3 000 рублей). Что из этого комфортнее – решать только вам.

Если вы делаете это самостоятельно, то 2 раза в год можете запросить информацию бесплатно. Обращаясь к посредникам, вы экономите время, но оплачиваете их услуги (в среднем, около 3 000 рублей). Что из этого комфортнее – решать только вам.

Злополучный холодильник, который вы взяли в кредит в прошлом году, превратил вашу кристально чистую КИ в «черную метку» для банков? На выписку из БКИ невозможно взглянуть без чувства тоски? Вряд ли вы сможете выбрать из этой передряги в одиночку. К счастью, этого и не требуется.

Юристы компании «Нет Долгов» вытянут вас из финансовой «трясины» любой глубины. Мы понимаем, что порча КИ – это всего лишь «симптом», и работаем с первопричиной – долгами. Позвоните нам прямо сейчас и запишитесь на консультацию. Первая встреча с юристами – бесплатно, а дальше вы уже сможете сами решать, продолжать работать с нами или нет.

Записаться на консультацию

Коротко о главном

Кредитная история есть у каждого россиянина, который хотя бы раз с 2005 года оформлял кредит или выступал поручителем.

Проверять КИ – полезно. Так вы сможете узнать, одобрит ли банк кредит и нет ли в информации случайных ошибок.

КИ состоит из 4 частей – титульной, основной, дополнительной (закрытой) и информационной.

История может быть нулевой, положительной или отрицательной. Приоритет для кредиторов – положительная КИ.

Кредитный рейтинг – не то же самое, что кредитная история. Он формируется БКИ по желанию и фактически не влияет на решение банка.

Очистить или удалить КИ – нельзя.

Хотите улучшить кредитную историю? Есть только один способ – брать новые кредиты / кредитные карточки и своевременно их погашать.

Если вы досрочно погасите кредит, история не испортится.

КИ хранится 10 лет, с 2022 года – 7 лет.

Кредитную историю вы формируете самостоятельно, банки и микрофинансовые организации только передают информацию в БКИ и получают ее оттуда.

Выражаю предельно искреннюю огромную благодарность в первую очередь Белозерову Илье, который вел мое дело, а также Никишиной Анастасии и Гавриловой Карине.

Дело свое знают, работают в высшей степени профессионально. Все четко, все по делу.

Спасибо вам, ребята. Дальнейших успехов вам и побольше клиентов, ведь с такими специалистами за них можно быть спокойным.

Отзыв

Хочу поблагодарить всю компанию Netdolgov.org, и, особенно, Никишину Анастасию за профессиональный, честный и полностью прозрачный труд.

Нам дали хорошую семейную скидку. Так как я диабетик, то через суд помогли мне выбить деньги на лекарства и инсулин.

И не ведитесь ни на какие "говорящие головы" из интернета. Уверяю вас, все непрозрачно и специалистов единицы.

Рекомендую эту компанию всем, кто оказался в непростой жизненной ситуации из-за неподъемных долгов. Теперь я уверенно смотрю в будущее, чего и вам желаю :)

Отзыв

Хочу выразить огромную благодарность компании NETDOLGOV, а именно Белозёрову Илье, Гавриловой Карине, Никишиной Анастасии и всем сотрудникам участвующим в процессе дела!

Очень четкая и слаженная работа специалистов на протяжении всей процедуры, грамотная и доходчивая консультация! Друзья, не читайте глупые статьи в интернете и на форумах о банкротстве, не прислушивайтесь к «диванным специалистам»!

Всем советую идти за консультацией к вышеуказанным высококвалифицированным юристам! Цена и качество выполненной работы на 100 %! Не бойтесь банкротства! Освободите себя от долговой ямы! Спасибо!

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом №152‑ФЗ

«О персональных данных» от 27.07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту - Оператор).

Персональные данные - любая информация, относящаяся к определённому

или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

Имя;

Телефон;

E-mail;

Комментарий.

Согласие дано Оператору для совершения следующих действий с моими персональными

данными с использованием средств автоматизации и/или без использования таких

средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение),

использование, обезличивание, передача третьим лицам для указанных ниже целей,

а также осуществление любых иных действий, предусмотренных действующим

законодательством РФ, как неавтоматизированными, так и автоматизированными

способами.

Данное согласие даётся Оператору и третьему лицу(‑ам)

ТРЕТЬИ ЛИЦА

для обработки моих персональных данных в следующих целях:

предоставление мне услуг/работ;

направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

подготовка и направление ответов/коммерческих предложений на мои запросы;

направление в мой адрес информации, в том числе рекламной,

о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путём направления соответствующего

уведомления на электронный адрес

ЕМЕЙЛ.

В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.